২০২২ সালে বিআইএস-এর হিসাবে বৈদেশিক মুদ্রা বাজারে দৈনিক গড় টার্নওভার ছিল প্রায় ৭.৫ ট্রিলিয়ন মার্কিন ডলার। এই সংখ্যা শুধু বড় নয়, বাজারের গতি কীভাবে বদলে গেছে তারও কঠিন প্রমাণ। যেখানে একসময় মুদ্রার দাম স্থির নীতির ভেতরে আটকে থাকত, এখন তা মুহূর্তে নড়ে, আর সেই নড়াচড়াই ট্রেডিংয়ের ভাষা বদলে দিয়েছে।

১৯৭১ সালের পর স্থির বিনিময় হার থেকে ভাসমান ব্যবস্থায় যাত্রা শুরু হয়। তখনই ফরেক্স আর কেবল ব্যাংকিংয়ের পার্শ্বখাত থাকেনি; এটা ধীরে ধীরে বৈশ্বিক মূলধনের কেন্দ্র হয়ে ওঠে। দাম, ঝুঁকি, আর সময়—তিনটিই একসঙ্গে গুরুত্বপূর্ণ হয়ে যায়।

পরে ইলেকট্রনিক ট্রেডিং সেই পরিবর্তনকে আরও তীক্ষ্ণ করে তোলে। ইবিএস আর রয়টার্স ম্যাচিং-এর মতো প্ল্যাটফর্ম অর্ডার পাঠানো, ম্যাচিং, আর নিশ্চিতকরণের সময় অনেক কমিয়ে দেয়। বড় ব্যাংক আর প্রাতিষ্ঠানিক ট্রেডারদের কাছে গতি তখন আর সুবিধা নয়, প্রায় বাধ্যবাধকতা।

আজকের দৃষ্টিভঙ্গিতে গতি মানে শুধু ট্রেড চাপা নয়। সুইফট-এর মতো মেসেজিং অবকাঠামো সেটেলমেন্ট ও পেমেন্ট নির্দেশনাকে দ্রুত এবং মানসম্মত রাখে। তাই ফরেক্স ট্রেডিংয়ের ইতিহাস আসলে দাম বদলের গল্প নয়; এটা অবকাঠামো, লিকুইডিটি, আর সিদ্ধান্ত নেওয়ার সময়ের গল্প।

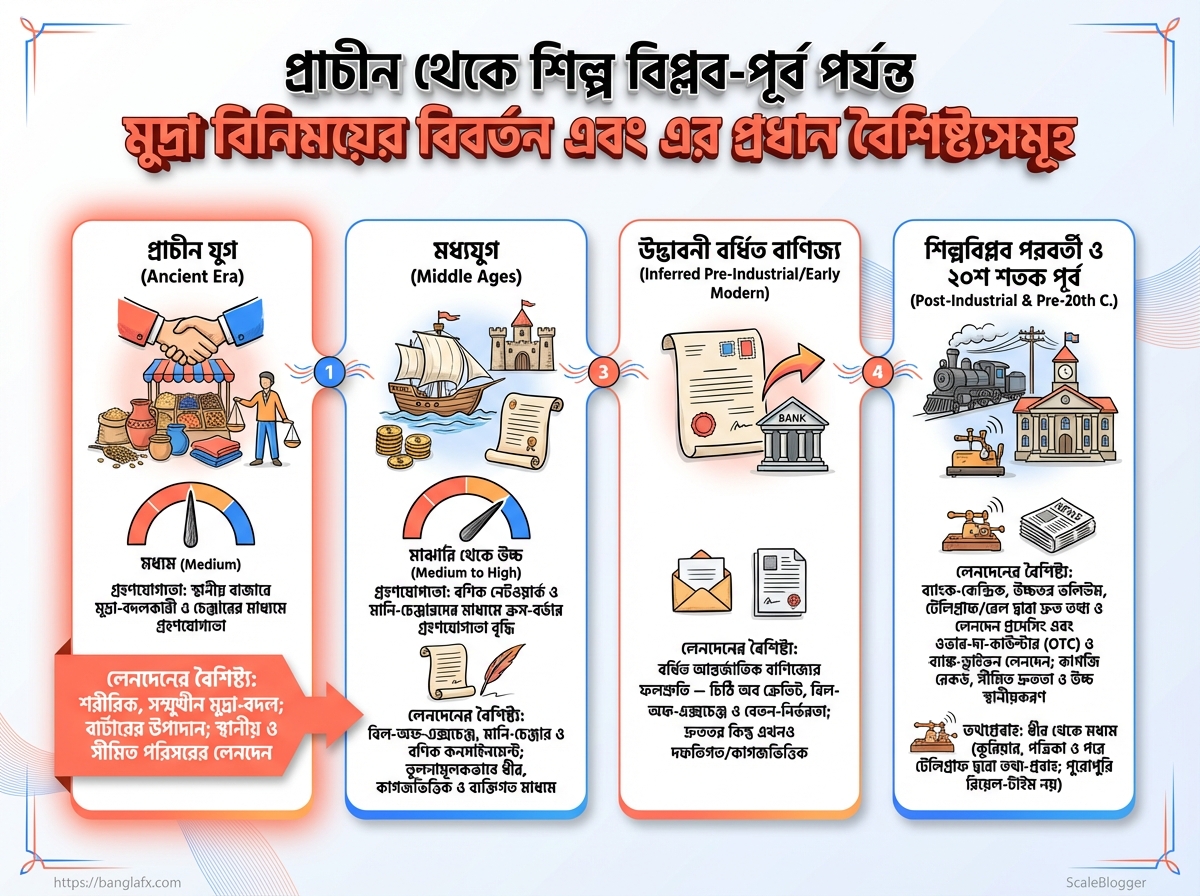

প্রারম্ভিক অর্থবিনিময় ও আন্তর্জাতিক বাণিজ্য

২০২২ সালে বৈশ্বিক বৈদেশিক মুদ্রা বাজারে দৈনিক গড় লেনদেন ছিল প্রায় ৭.৫ ট্রিলিয়ন মার্কিন ডলার। এত বড় সংখ্যা হঠাৎ কোথা থেকে আসেনি; এর পেছনে আছে প্রাচীন বাজার, সমুদ্রপথের বাণিজ্য, আর মুদ্রা নিয়ে মানুষের দীর্ঘ লড়াই।

প্রাচীন যুগে লেনদেন ছিল অনেক বেশি স্থাননির্ভর। এক শহরের মুদ্রা অন্য শহরে চলত না, আর ধাতুর মান নিয়েও সন্দেহ থাকত।

দূরের বাজারে পণ্য পাঠাতে গেলে শুধু পণ্য নয়, বিশ্বাসও বহন করতে হতো। তাই বণিকরা খাঁটি ধাতব মুদ্রা, বিনিময়কারীর সহায়তা, আর পরে কাগুজে প্রতিশ্রুতির দিকে গেল।

যুগভেদে মুদ্রা ও বিনিময়ের রূপ

| যুগ/সময়কাল | প্রধান মুদ্রা/প্রদান মাধ্যম | লেনদেনের বৈশিষ্ট্য | সীমাবদ্ধতা |

|---|---|---|---|

| প্রাচীন যুগ | স্বর্ণ ও রৌপ্য মুদ্রা, স্থানীয় ধাতব টুকরা | নগররাষ্ট্র ও সাম্রাজ্যভিত্তিক বাজারে হাতে-হাতে বিনিময়; ওজন ও বিশুদ্ধতা যাচাই জরুরি ছিল | মুদ্রার মান এক ছিল না; জাল বা কাটাছেঁড়া মুদ্রার ঝুঁকি ছিল; দূরপাল্লার বাণিজ্যে বহন কঠিন |

| মধ্যযুগ | দিনার, দিরহাম, ডেনিয়ার, ফ্লোরিন, ডুকাট | মেলা, বন্দর, আর বণিকপথে মুদ্রা বদল; মুদ্রা বদলকারীর ভূমিকা বাড়ে; কাগুজে প্রতিশ্রুতিও দেখা দেয় | রাজনৈতিক বিভাজন; মুদ্রার অবমূল্যায়ন; আঞ্চলিক গ্রহণযোগ্যতা সীমিত |

| উদ্ভাবনী বর্ধিত বাণিজ্য (ইউরোপীয় জাহাজবাণিজ্য) | রুপার মুদ্রা, বিনিময়পত্র, বণিক হিসাব | সমুদ্রপথে বড় অঙ্কের লেনদেন; মুদ্রা বহন কমে; হিসাবভিত্তিক নিষ্পত্তি বাড়ে | জলদস্যুতা, দেরি, বিনিময় হার ঝুঁকি, এবং দূরত্বজনিত অনিশ্চয়তা |

| শিল্পবিপ্লব পরবর্তী | ব্যাংক নোট, সোনা-রূপা মানভিত্তিক নিষ্পত্তি, ব্যাংকিং হস্তান্তর | ব্যাংক ও বাণিজ্যিক প্রতিষ্ঠান দিয়ে দ্রুততর নিষ্পত্তি; ঋণপত্রের ব্যবহার বাড়ে | সোনার জোগান সীমাবদ্ধ; নগদায়ন চাপ; আন্তর্জাতিক সংকটে ভাঙন |

| ২০শ শতক পূর্ব | সোনাভিত্তিক মুদ্রা ব্যবস্থা, ব্যাংক ড্রাফট, টেলিগ্রাফভিত্তিক নির্দেশনা | বড় বাণিজ্যিক কেন্দ্রগুলোতে মানসম্মত বিনিময়; করেসপন্ডেন্ট ব্যাংকিং গড়ে ওঠে | যুদ্ধ, নিষেধাজ্ঞা, ও পুঁজিনিয়ন্ত্রণে প্রবাহ বাধাগ্রস্ত হতো |

তারপর ইলেকট্রনিক ট্রেডিং সেই গতি কয়েক গুণ বাড়িয়ে দেয়। পেমেন্ট নির্দেশনা দ্রুত পাঠাতে এসডাব্লিউআইএফটি-ধরনের অবকাঠামোও গুরুত্বপূর্ণ হয়ে ওঠে, কারণ নিষ্পত্তি ধীর হলে লেনদেনের গতি কাগজে থাকলেও বাস্তবে থাকে না।

পুরোনো বণিকেরা যেমন মুদ্রার ওজন, ধাতুর মান, আর পথের নিরাপত্তা নিয়ে ভাবত, আজকের ট্রেডাররাও তেমনই তরলতা, নিষ্পত্তি, আর ঝুঁকি নিয়ে ভাবেন। পার্থক্য শুধু এই যে, এখন সেই সিদ্ধান্ত কয়েক সেকেন্ডেই বদলে যায়।

ব্রেটন উডস থেকে ফ্লোটিং এক্সচেঞ্জ রেট পর্যন্ত

১৯৪৪ সালের ব্রেটন উডস সম্মেলন যুদ্ধোত্তর অর্থনীতির জন্য এক ধরনের আর্থিক শৃঙ্খলা তৈরি করতে চেয়েছিল। উদ্দেশ্য ছিল মুদ্রার দামকে এমনভাবে বেঁধে রাখা, যাতে আন্তর্জাতিক বাণিজ্য সহজ হয় এবং হঠাৎ বড় ওঠানামা ব্যবসাকে নাড়িয়ে না দেয়।

এই ব্যবস্থায় স্থিতিশীলতা ছিল বড় সুবিধা। আমদানিকারক, রপ্তানিকারক, ব্যাংক—সবারই আগাম হিসাব করা সহজ হতো। ডলারের সঙ্গে সোনার সম্পর্ক আর অন্য মুদ্রার সঙ্গে ডলারের তুলনামূলক স্থির হার, কয়েক দশক ধরে বাজারকে একধরনের ভরকেন্দ্র দিয়েছিল।

কিন্তু ভরকেন্দ্র আর দেয়াল এক জিনিস নয়। অর্থনীতি বড় হলে, পুঁজি চলাচল বাড়লে, আর নানা দেশের নীতির চাপ একসঙ্গে জমতে থাকলে এই কঠিন কাঠামো টিকিয়ে রাখা কঠিন হয়ে পড়ে। ১৯৭১-এর পর সেই চাপই ধীরে ধীরে ভাসমান হারের দিকে ঠেলে দেয়।

ব্রেটন উডস বনাম ফ্লোটিং রেট

| বৈশিষ্ট্য | ব্রেটন উডস সিস্টেম | ফ্লোটিং রেট সিস্টেম | প্রভাব |

|---|---|---|---|

| স্থিতিশীলতা | হার তুলনামূলক স্থির থাকে, বড় পরিবর্তন কম | হার বাজারের চাহিদা-সরবরাহে ওঠানামা করে | পরিকল্পনা সহজ হয়, কিন্তু নমনীয়তা কমে |

| নীতি নমনীয়তা | নির্দিষ্ট হার ধরে রাখতে কেন্দ্রীয় ব্যাংকের চাপ বেশি | নীতিনির্ধারণে বেশি স্বাধীনতা থাকে | দেশের অভ্যন্তরীণ অর্থনীতি সামলানো সহজ হয় |

| বাণিজ্য ভারসাম্য সামলানো | সমন্বয় ধীর, অনেক সময় আনুষ্ঠানিক পুনর্মূল্যায়ন দরকার | হার নিজে থেকেই সমন্বয় আনে | ঘাটতি বা উদ্বৃত্ত দ্রুত প্রতিফলিত হয় |

| আর্থিক বাজারের প্রতিক্রিয়া | অনিশ্চয়তা কম, কিন্তু স্থবিরতার ঝুঁকি থাকে | সংবাদ, নীতি, প্রবাহ—সবকিছুর প্রতি দ্রুত প্রতিক্রিয়া | ট্রেডিং সক্রিয় হয়, হেজিংয়ের প্রয়োজন বাড়ে |

| মুদ্রানীতি স্বাধীনতা | বিনিময় হার রক্ষায় নীতি সীমিত হয় | সুদহার ও মুদ্রানীতিতে বেশি হাত থাকে | মুদ্রাস্ফীতি ও প্রবৃদ্ধি সামলানো তুলনামূলক সহজ |

তবে দীর্ঘমেয়াদে সমস্যা জমে। ডলারকে কেন্দ্র করে পুরো কাঠামো দাঁড়িয়ে থাকায় আস্থা ধরে রাখা কঠিন হয়ে পড়ে। সোনার রিজার্ভ, রাজস্ব চাপ, আর আন্তর্জাতিক পুঁজি প্রবাহ—সব মিলিয়ে স্থির হার রক্ষা করা একসময় খুব ব্যয়বহুল হয়ে ওঠে।

ফ্লোটিং রেট সেই চাপের উল্টো প্রতিক্রিয়া। এখানে দাম বাজার ঠিক করে, তাই শক দ্রুত শোষিত হয়। কিন্তু সেই স্বাধীনতার দামও আছে—উচ্চ অস্থিরতা, হেজিংয়ের বাড়তি খরচ, আর দ্রুত সিদ্ধান্ত নেওয়ার চাপ।

এই পরিবর্তনটাই আধুনিক ফরেক্স বাজারের চরিত্র বদলে দিয়েছে। স্থিরতার আরাম থেকে বাজার-নির্ভর গতিশীলতার দিকে যাত্রা, আসলে এক ধরনের বিনিময়: কম শৃঙ্খলার বদলে বেশি নমনীয়তা।

এই ইতিহাসটা মনে থাকলে আজকের মুদ্রা ওঠানামা আর নীতিগত প্রতিক্রিয়া অনেক পরিষ্কার লাগে। ব্রেটন উডস শিখিয়েছিল স্থিতি কীভাবে কাজ করে, আর ফ্লোটিং রেট দেখিয়েছে কেন স্বাধীনতা কখনও কখনও বেশি দরকার হয়ে পড়ে।

ইলেকট্রনিক ফরেক্স ও বৈশ্বিক বাজারের উদ্ভব

একটি বড় ব্যাংকের ট্রেডিং ডেস্কে এখন দাম দেখা আর অর্ডার পাঠানো একই মুহূর্তের কাজ। আগে যেখানে ফোন, কোট আর কাগজের কনফার্মেশন লাগত, এখন স্ক্রিনে দাম ঘোরে, অর্ডার মেলে, আর রেকর্ড থাকে সঙ্গে সঙ্গে।

এই পরিবর্তনের পেছনে সবচেয়ে বড় ধাক্কা এসেছে ইলেকট্রনিক ভেন্যু থেকে। ইবিএস আর রয়টার্স ম্যাচিংয়ের মতো প্ল্যাটফর্মগুলো প্রাতিষ্ঠানিক ট্রেডিংকে স্ক্রিননির্ভর করে তোলে, আর পরে সিএমই গ্রুপের সঙ্গে ইবিএস-এর একীভূতকরণ ২০১৯ সালে এই অবকাঠামোর আরও বড় সংহতি দেখায়।

দামের এই নতুন গতিতে লিকুইডিটিও বদলে গেছে। এখন বড় মুদ্রাজোড়ায় লাইভ কোট, দ্রুত ম্যাচিং, আর স্বল্প-বিলম্ব নির্বাহ একসঙ্গে কাজ করে; তাই অ্যালগরিদমিক ট্রেডিং, স্মার্ট অর্ডার রাউটিং, আর ক্ষুদ্র সময়ের দাম-আবর্তন আগের চেয়ে অনেক বেশি গুরুত্বপূর্ণ।

বিআইএসের ত্রিবার্ষিক জরিপ এই ইকোসিস্টেম বোঝার জন্য এখনো মূল রেফারেন্স। সেখানে বাজারের কাঠামো, ট্রেডিং চ্যানেল, আর অংশগ্রহণকারীদের আচরণ স্পষ্টভাবে ধরা পড়ে।

প্ল্যাটফর্মভেদে লিকুইডিটির পার্থক্য

| ফিচার | ইলেকট্রনিক ইন্টারব্যাংক | রিটেইল ব্রোকার প্ল্যাটফর্ম | এলগো/এমটিএ/ট্রেডিং টুলস |

|---|---|---|---|

| ট্রেডিং অ্যাক্সেস | ব্যাংক, হেজ ফান্ড, প্রাইম ব্রোকার, বড় ট্রেজারি ডেস্ক | ব্যক্তিগত ও ক্ষুদ্র ট্রেডার; অ্যাকাউন্টভিত্তিক প্রবেশ | এপিআই, ভিপিএস, ব্যাকটেস্ট, ব্রোকার-সংযুক্ত পরিবেশ |

| কমিশন/স্প্রেড | সাধারণত খুব টাইট স্প্রেড; ফি সম্পর্কভিত্তিক | স্প্রেডে মার্কআপ বা আলাদা কমিশন | সফটওয়্যার ফি আলাদা হতে পারে; ট্রেড কস্ট নির্ভর করে সংযুক্ত ভেন্যুর ওপর |

| লিকুইডিটি সোর্স | আন্তঃব্যাংক নেটওয়ার্ক, ইসিএন, প্রাইম ব্রোকার লাইন | একাধিক লিকুইডিটি প্রোভাইডার একত্র করে | যে ব্রোকার বা ভেন্যুতে যুক্ত, সেখানকার লাইভ কোট |

| অটোমেশন সমর্থন | উন্নত এপিআই, অ্যালগো, স্মার্ট অর্ডার রাউটিং | এক্সপার্ট অ্যাডভাইজর, কপি ট্রেডিং, সিগন্যাল | পূর্ণ অটোমেশন, ব্যাকটেস্ট, অর্ডার ম্যানেজমেন্ট |

| রেগুলেশন ও সিকিউরিটি | শক্ত ব্যাংকিং নিয়ন্ত্রণ, কেওয়াইসি, এএমএল, অপারেশনাল কন্ট্রোল | ব্রোকার নিয়ন্ত্রণ, ফান্ড সেগ্রিগেশন, দুই ধাপ যাচাই | এনক্রিপশন, অ্যাক্সেস কন্ট্রোল, কনফিগারেশন নিরাপত্তা |

এখানেই আসল সুবিধা দেখা যায়। কম-বিলম্ব নির্বাহ মানে শুধু দ্রুত অর্ডার নয়; মানে হলো কম স্লিপেজ, বেশি নির্ভুল এন্ট্রি, আর লাইভ দামের সঙ্গে আরও ঘনিষ্ঠ সংযোগ।

সুইফট-এর মতো মেসেজিং নেটওয়ার্কও এই গতির পেছনে নীরব কিন্তু জরুরি ভূমিকা রাখে। ট্রেড দ্রুত শেষ হলেও সেটেলমেন্টের নির্দেশনা পরিষ্কার আর মানসম্মত না হলে পুরো প্রবাহই আটকে যায়, আর আধুনিক ফরেক্স বাজার সেটা আর সহ্য করে না।

ফরেক্স রেগুলেশন ও আন্তর্জাতিক নীতি

২০২২ সালের BIS Triennial Survey অনুযায়ী প্রতিদিনের গড় FX টার্নওভার ছিল প্রায় USD 7.5 ট্রিলিয়ন। এত বড় বাজারে নিয়ম না থাকলে স্প্রেডের চেয়েও বড় ক্ষতি হতো—কাউন্টারপার্টি ঝুঁকি, ফান্ড আলাদা না রাখা, আর অভিযোগ নিষ্পত্তির অস্পষ্টতা।

১৯৭১-এর পর floating exchange rate চালু হওয়ার সঙ্গে সঙ্গে শুধু বাজার বড় হয়নি, ঝুঁকিও অনেক জটিল হয়েছে। তাই FCA, CFTC, ASIC আর CySEC-এর মতো নিয়ন্ত্রকরা ব্রোকারের আচরণ, গ্রাহক-অর্থের সুরক্ষা, লিভারেজ সীমা, আর প্রকাশ্য ঝুঁকি-সতর্কতা জোরদার করেছে।

> ২০২২ সালের BIS survey দেখায়, বৈশ্বিক FX বাজারের আকার এত বিশাল যে নিয়ন্ত্রণ এখন “নিয়ম” নয়, বরং অবকাঠামোর অংশ।

প্রধান নিয়ন্ত্রকদের তুলনা

ট্রেডারের জন্য বাস্তব মানে

কাগজে লাইসেন্স আর বাস্তব সুরক্ষা এক জিনিস নয়। ব্রোকার বাছাইয়ের সময় নিয়মের ধরন, ক্লায়েন্ট-ফান্ড নীতি, আর বিরোধ নিষ্পত্তির পথ একসঙ্গে দেখা দরকার; banglafx.com ধরনের তুলনামূলক গাইড ঠিক এই যাচাইটা সহজ করে।

আন্তর্জাতিক বাজারে এখন নিয়ন্ত্রণের ভাষা বদলেছে—শুধু অনুমতি নয়, নজরদারি, স্বচ্ছতা, আর দ্রুত অভিযোগ নিষ্পত্তি। এই তিনটি জিনিস ঠিক থাকলে ট্রেডার অনেক বেশি শান্ত মাথায় সিদ্ধান্ত নিতে পারে।

ব্রোকারিং ইন্ডাস্ট্রি ও রিটেইল ট্রেডিংয়ের উত্থান

একসময় ফরেক্সে ঢোকার মানে ছিল ব্যাংক, প্রাইম ব্রোকার, আর বড় অঙ্কের মূলধন। পরে ছবিটা বদলেছে। প্রযুক্তি, কমে আসা অ্যাক্সেস বাধা, আর অনলাইন ব্রোকারের বিস্তার রিটেইল ট্রেডারকে এই বাজারের দরজায় দাঁড় করিয়েছে।

এই উত্থানের সবচেয়ে বড় চালিকা শক্তি ছিল ব্রোকার মডেলের বৈচিত্র্য। কেউ সরাসরি লিকুইডিটি দেয়, কেউ অর্ডার রাউট করে, কেউ আবার নিজেই কোট তৈরি করে। ফলে খরচ, গতি, আর স্বচ্ছতার সমীকরণও এক রকম রইল না।

রিটেইল ট্রেডারের জন্য আসল প্রশ্ন খুব সোজা: আপনি কী ধরনের এক্সিকিউশন চান, আর তার বদলে কতটা খরচ নিতে রাজি? স্ক্যাল্পিং করলে টাইট স্প্রেড আর দ্রুত ম্যাচিং জরুরি। আর মাঝেমধ্যে ট্রেড করলে সহজ অ্যাকাউন্ট সেটআপ আর কম জটিলতা বেশি গুরুত্বপূর্ণ হতে পারে।

ব্রোকার মডেলের তুলনা

| ব্রোকার টেন্ডার | ইসিএন | এসটিপি | মার্কেট মেকার |

|---|---|---|---|

| অর্ডার এক্সিকিউশন | লিকুইডিটি পুলে সরাসরি ম্যাচিং, গতি ভালো | অর্ডার সরাসরি লিকুইডিটি প্রোভাইডারের কাছে পাঠায় | ব্রোকার নিজেই কোট দেয় ও বিপরীত পক্ষ হতে পারে |

| স্প্রেড ও কমিশন | সাধারণত স্প্রেড কম, কমিশন আলাদা | স্প্রেড মাঝারি, কমিশন কম বা নেই | স্প্রেড স্থির বা বেশি হতে পারে, কমিশন কম দেখা যায় |

| স্ক্যাল্পিং ও হাই-ফ্রিকোয়েন্সি | বেশি উপযোগী | বেশিরভাগ সময় উপযোগী | সবসময় আদর্শ নয় |

| স্বচ্ছতা | তুলনামূলক বেশি | মাঝারি থেকে বেশি | তুলনামূলক কম |

| রিটেইল গ্রাহকের জন্য উপলব্ধতা | কিছু ব্রোকারে সীমিত, কিছুতে সহজ | রিটেইলে খুব সাধারণ | সবচেয়ে সহজলভ্য ধরনের একটি |

ব্রোকার বাছাইয়ের সময় তিনটা জিনিস আগে দেখুন: এক্সিকিউশন ধরণ, মোট ট্রেডিং খরচ, আর উইথড্রয়াল ও মার্জিন নীতি। শুধু কম স্প্রেড দেখলে ভুল হতে পারে, কারণ স্লিপেজ আর কমিশন শেষে হিসাব বদলে দেয়।

একটি বাস্তব অভ্যাস কাজ করে: আগে ডেমোতে অর্ডার পাঠান, তারপর ছোট লাইভ সাইজে পরীক্ষা করুন। এতে স্প্রেডের আচরণ, অর্ডার ফিল, আর সার্ভার ল্যাগ দ্রুত বোঝা যায়।

রিটেইল ট্রেডিংয়ের উত্থান আসলে সুযোগের উত্থানও। কিন্তু সুযোগের সঙ্গে শৃঙ্খলা না এলে ব্রোকারের ভালো দিকও খুব বেশি কাজে আসে না।

টেকনিক্যাল এবং ফান্ডামেন্টাল ট্রেডিং-এর ইতিহাস ও বিবর্তন

২০১৯ সালে সিএমই গ্রুপ যখন ইবিএসকে নিজের ইকোসিস্টেমে যুক্ত করল, তখন একটা পুরনো সত্য আরও স্পষ্ট হয়ে গেল: আধুনিক ফরেক্সে চার্ট, অর্ডার ফ্লো আর সফটওয়্যার একে অন্যের থেকে আলাদা নয়। দামের রেখা শুধু দেখা যায় না, সেটাকে পড়তে, যাচাই করতে, আর দ্রুত কাজে লাগাতেও হয়।

টেকনিক্যাল বিশ্লেষণের যাত্রা শুরু হয়েছিল হাতের আঁকা চার্ট আর বাজারের পুনরাবৃত্ত আচরণ খুঁজে বের করার চেষ্টায়। পরে চলন্ত গড়, সূচক আর মোমেন্টাম-ভিত্তিক নিয়ম এসে এটাকে আরও কাঠামোবদ্ধ করে। একই সময়ে ফান্ডামেন্টাল বিশ্লেষণ অর্থনীতি, সুদের হার, মুদ্রাস্ফীতি আর নীতিগত পরিবর্তনের দিকে তাকিয়ে বড় ছবিটা ধরত।

২০২২ সালের বিআইএস ট্রাইএনিয়াল জরিপে দৈনিক গড় বৈদেশিক মুদ্রা টার্নওভার ছিল প্রায় ৭.৫ ট্রিলিয়ন মার্কিন ডলার। এত বড় আর দ্রুত বাজারে শুধু দিক বোঝা যথেষ্ট নয়; কখন ঢুকতে হবে, কোথায় বেরোতে হবে, আর কোন ঝুঁকি নেওয়া যাবে—এসবই আসল প্রশ্ন।

রয়টার্স ম্যাচিং থেকে ইবিএস পর্যন্ত ইলেকট্রনিক ভেন্যুগুলোর বিকাশ দেখিয়েছে, সিদ্ধান্ত নেওয়া আর সিদ্ধান্ত বাস্তবায়ন এখন একই গতির অংশ। আর সেটেলমেন্ট মেসেজিংয়ে সুইফটের মতো অবকাঠামো সেই গতিকে শৃঙ্খলাবদ্ধ করে।

চার্টিং থেকে অ্যালগো ট্রেডিং পর্যন্ত

| পদ্ধতি | শক্তি | দুর্বলতা | উপযুক্ত ব্যবহারের পরিস্থিতি |

|---|---|---|---|

| প্রাইস অ্যাকশন | দামের নিজস্ব আচরণ সরাসরি পড়া যায়; জটিলতা কম | অভিজ্ঞতা না থাকলে ভুল ব্যাখ্যা সহজ | সাপোর্ট-রেজিস্ট্যান্স, ব্রেকআউট, দ্রুত সিদ্ধান্ত |

| মুভিং এভারেজ ভিত্তিক | প্রবণতা মসৃণ করে, নিয়ম সহজ করে | সাইডওয়ে বাজারে দেরিতে সিগন্যাল দেয় | ট্রেন্ড-ফলোয়িং, মাঝারি মেয়াদের ট্রেড |

| অ্যালগোরিদমিক | দ্রুত, নিয়মভিত্তিক, আবেগ কম | অতিরিক্ত অপ্টিমাইজেশন আর প্রযুক্তি-নির্ভরতা | বহু জোড়া, পুনরাবৃত্তি কৌশল, স্কেল-চালিত ট্রেড |

| ফান্ডামেন্টাল-ভিত্তিক | বড় দিক আর নীতিগত পরিবর্তন ধরতে পারে | এন্ট্রি-এক্সিট ধীর, খবরের ঝাঁকুনিতে বিভ্রান্তি | নীতি পরিবর্তন, মধ্য-দীর্ঘ মেয়াদ |

| হাইব্রিড কৌশল | দিক, সময় আর ঝুঁকি একসাথে সামলায় | কাঠামো জটিল, শৃঙ্খলা দরকার | অভিজ্ঞ ট্রেডার, বহু-সময়ফ্রেম বিশ্লেষণ |

আধুনিক ট্রেডারদের জন্য শক্তিশালী পদ্ধতি হলো একটাকে আরেকটার শত্রু ভাবা নয়। দিক বোঝাতে ফান্ডামেন্টাল, সময় ধরতে টেকনিক্যাল, আর বাস্তবায়ন গুছিয়ে নিতে অটোমেশন—এই তিনটি একসাথে কাজ করলেই সিদ্ধান্ত বেশি পরিষ্কার হয়।

এই বিবর্তন শেষ হয়ে যায়নি। বাজার যত দ্রুত হয়েছে, বিশ্লেষণের ভাষাও ততই বহুমুখী হয়েছে।

বর্তমান দৃষ্টিভঙ্গি: গতির পরিবর্তন ও ভবিষ্যৎ সম্ভাবনা

২০২২ সালে বৈশ্বিক ফরেক্স টার্নওভার দৈনিক প্রায় ৭.৫ ট্রিলিয়ন মার্কিন ডলার ছিল। এত বড় বাজারে এক সেকেন্ডও ছোট ব্যাপার নয়।

এই স্কেলে এখন প্রতিযোগিতা কেবল দাম নিয়ে নয়, কত দ্রুত, কত পরিষ্কার, আর কত নির্ভুলভাবে অর্ডার এগোয়—তা নিয়েও। তাই এআই, এপিআই, ক্লাউড সেবা, আর রেগুলেটরি প্রযুক্তি শুধু “নতুন জিনিস” নয়; এগুলো বাজারের গতি বদলে দিচ্ছে।

বাংলাদেশি ট্রেডারের জন্য সুযোগও আছে, ঝুঁকিও আছে। দ্রুত বিশ্লেষণ, অটোমেশন, আর কম ত্রুটি বড় সুবিধা দেয়, কিন্তু ভুল কনফিগারেশন, অতিরিক্ত নির্ভরতা, আর নিয়ন্ত্রক সীমাবদ্ধতা ক্ষতিও করতে পারে।

ফরেক্স ভবিষ্যত প্রযুক্তি

| প্রযুক্তি | প্রধান সুবিধা | ঝুঁকি/চ্যালেঞ্জ | বাংলাদেশে প্রাসঙ্গিকতা |

|---|---|---|---|

| এআই / মেশিন লার্নিং | ডেটা প্যাটার্ন ধরতে পারে, অস্বাভাবিক মুভমেন্ট দ্রুত শনাক্ত করে, সিদ্ধান্তের গতি বাড়ায় | ভুল মডেল, ওভারফিটিং, অতিরিক্ত আত্মবিশ্বাস | স্ক্যানিং, অ্যালার্ট, ও জার্নাল বিশ্লেষণে কাজে লাগে |

| ব্লকচেইন / ক্রিপ্টো | কিছু ক্ষেত্রে স্বচ্ছ রেকর্ড, দ্রুত নিষ্পত্তির ধারণা, বিকল্প অবকাঠামো | উচ্চ অস্থিরতা, নীতিগত অনিশ্চয়তা, জাল প্রকল্পের ঝুঁকি | সরাসরি ট্রেডে নয়, কিন্তু ডিজিটাল সেটেলমেন্ট বোঝার জন্য গুরুত্বপূর্ণ |

| এপিআই / অটোমেশন | অর্ডার পাঠানো, কোট ফেচ, ব্যাকটেস্ট, রুল-ভিত্তিক এক্সিকিউশন সহজ হয় | কোডিং ভুল, সার্ভার ব্যর্থতা, অতিরিক্ত ট্রেডিং | নিয়মভিত্তিক ট্রেডারদের জন্য সবচেয়ে বাস্তবসম্মত উন্নতি |

| ক্লাউড ট্রেডিং সার্ভিস | যেকোনো ডিভাইস থেকে অ্যাক্সেস, স্কেলিং সহজ, ব্যাকআপ ভালো | ডেটা নিরাপত্তা, ইন্টারনেট নির্ভরতা, ল্যাগ | রিমোট ট্রেডিং আর মোবাইল মনিটরিংয়ে সুবিধাজনক |

| রেগুলেটরি প্রযুক্তি | কমপ্লায়েন্স, রিপোর্টিং, ট্রানজ্যাকশন ট্র্যাকিং সহজ করে | সেটআপ জটিল, খরচ বেশি হতে পারে | কর রিপোর্টিং, রেকর্ড রাখা, ও ঝুঁকি নিয়ন্ত্রণে গুরুত্বপূর্ণ |

বাংলাদেশি ট্রেডারের জন্য সবচেয়ে বুদ্ধিমান পথ হলো অটোমেশনকে সহকারী হিসেবে দেখা, চালক হিসেবে নয়। এআই দিয়ে স্ক্রিনিং, এপিআই দিয়ে নিয়মিত এক্সিকিউশন, আর রেগুলেটরি টুল দিয়ে হিসাব ও রেকর্ড—এই তিনটি একসাথে থাকলে সিদ্ধান্ত আরও ঠান্ডা মাথার হয়।

তবে একটা জিনিস মাথায় রাখা দরকার: নতুন প্রযুক্তি মানেই লাভের নিশ্চয়তা নয়। বরং এটি ত্রুটি কমায়, গতি বাড়ায়, আর শৃঙ্খলা ধরে রাখতে সাহায্য করে—যদি ব্যবহার ঠিকভাবে হয়।

এই দিক থেকে ব্রোকার তুলনা, ঝুঁকি-চেকলিস্ট, আর ট্রেডিং নিয়মের মতো কাজে বাংলাফেক্স ধরনের রিসোর্স হাতের কাছে থাকলে কাজটা অনেক বেশি গোছানো হয়। প্রযুক্তি দ্রুত বদলাবে, কিন্তু শৃঙ্খলা আর ঝুঁকি নিয়ন্ত্রণই শেষ পর্যন্ত টিকে থাকে।

গতি বদলেছে, নিয়ম আর শৃঙ্খলা বদলায়নি

২০২২ সালে বিআইএস-এর ৭.৫ ট্রিলিয়ন ডলার দৈনিক টার্নওভার একটা জিনিস খুব পরিষ্কার করে দিয়েছে: ফরেক্স এখন আর শুধু ব্যাংক বা বড় প্রতিষ্ঠানের খেলা নয়, এটা তাৎক্ষণিক সিদ্ধান্তের বাজার। ব্রেটন উডস ভেঙে ফ্লোটিং রেট এলে যে স্বাধীনতা তৈরি হয়েছিল, ইলেকট্রনিক প্ল্যাটফর্ম সেই স্বাধীনতাকে আরও দ্রুত আর আরও নির্মম করেছে।

এই দীর্ঘ ইতিহাসের সবচেয়ে জরুরি শিক্ষা হলো, বাজারের প্রযুক্তি বদলালেও ভুলের দাম কমে না। রিটেইল ট্রেডিং, রেগুলেশন, আর টেকনিক্যাল-ফান্ডামেন্টাল বিশ্লেষণের বিবর্তন দেখায় যে টিকে থাকে তারাই, যারা গতি নয়, শৃঙ্খলা আর ঝুঁকি নিয়ন্ত্রণকে অগ্রাধিকার দেয়।

আজই একটি ট্রেডিং জার্নাল শুরু করুন, আপনার ব্রোকারের নিয়ন্ত্রণ কাঠামো যাচাই করুন, আর প্রতিটি ট্রেডের আগে ক্ষতির সীমা লিখে নিন। যদি লোকাল রেগুলেশন, ব্রোকার তুলনা, আর বাস্তবধর্মী চেকলিস্ট এক জায়গায় দেখতে চান, বাংলাফক্স একটা কাজে লাগার মতো পরের ধাপ হতে পারে।